Desde el comienzo de la guerra de Ucrania, el Ejecutivo ha ido adoptando un amplio conjunto de medidas para afrontar sus consecuencias económicas, en particular el aumento de los precios, y proteger a los colectivos más vulnerables.

Una de esas iniciativas fue la supresión, desde el 1 de enero de 2023, del Impuesto sobre el Valor Añadido (IVA) de los alimentos que ya tenían el tipo reducido del 4% y, además, la bajada del 10% al 5% del IVA de los aceites -incluido el de oliva- y las pastas. De esta forma, se alivió la situación de las familias, especialmente la de aquellas con bajos ingresos, que dedican una parte mayor de su renta a adquirir esos bienes de primera necesidad.

La rebaja del IVA en los artículos fundamentales de la cesta de la compra ha sido una medida efectiva para reducir las tensiones inflacionistas causadas por la invasión de Rusia en Ucrania y, posteriormente, el conflicto en Oriente Próximo. Por esa razón, el Ejecutivo ha ido prorrogando la rebaja, que en cualquier caso es temporal, hasta que el coste de los alimentos básicos se normalice. El Consejo de Ministros del 25 de junio de 2024 extendió la medida al conjunto del año y la reforzó en el caso del aceite de oliva, un producto fundamental para los hogares, esencial en una dieta saludable y clave para la economía española.

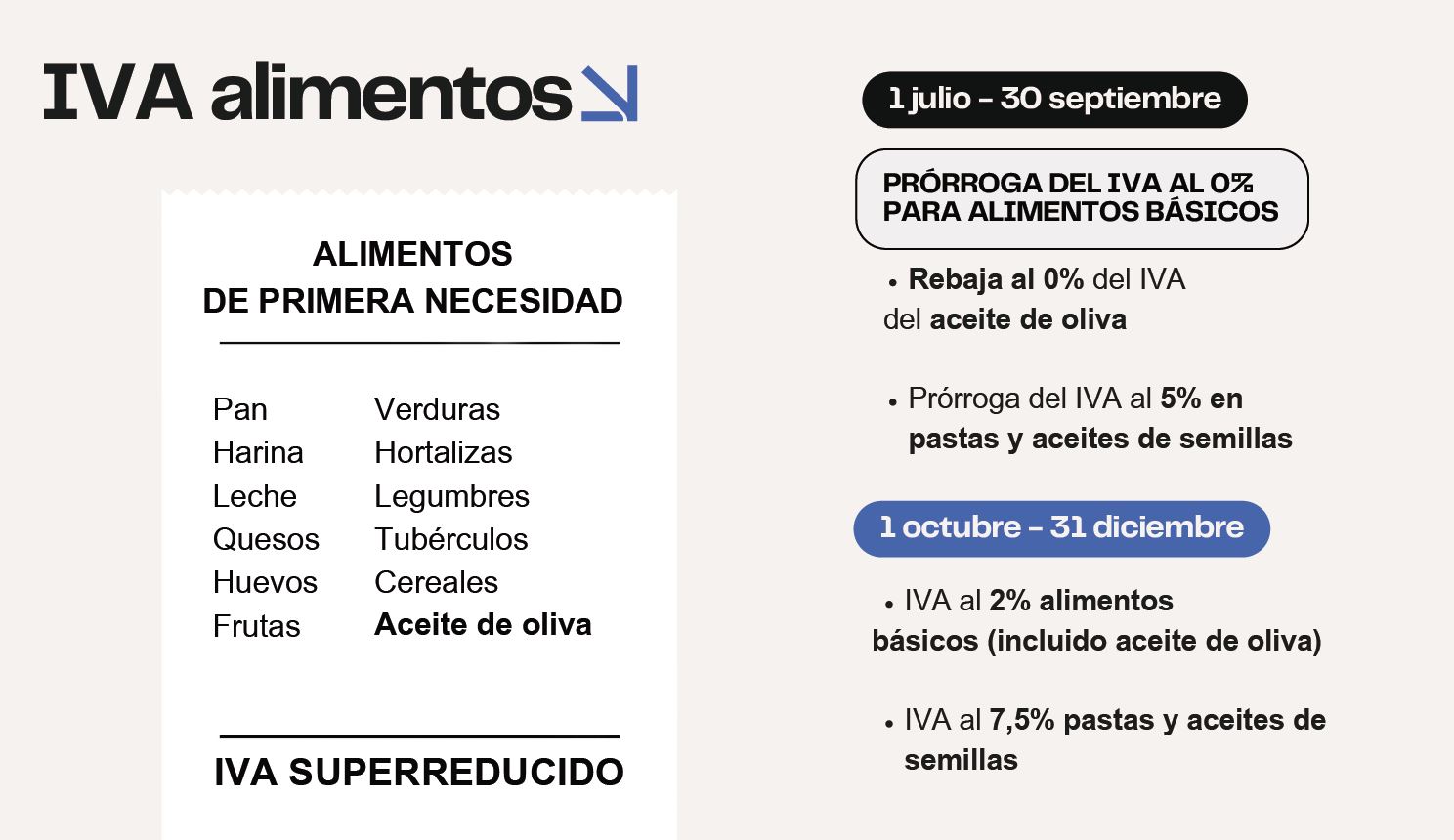

¿A qué alimentos se aplica la rebaja del IVA del 4% al 0%?

- El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común.

- Las harinas panificables.

- Las leches producidas por cualquier especie animal: natural, certificada, pasteurizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo.

- Los quesos.

- Los huevos.

- Las frutas, verduras, hortalizas, legumbres, tubérculos y cereales que tengan la condición de productos naturales de acuerdo con el Código Alimentario y las disposiciones dictadas para su desarrollo.

- Los aceites de oliva. Si el 1 de enero de 2023 el IVA de este producto bajó del 10% al 5%, el Consejo de Ministros del 25 de junio de 2024 acordó dejarlo en el 0%. Además, el Ejecutivo promoverá una reforma de la ley del IVA para que el aceite de oliva pase a formar parte del grupo de alimentos básicos, de forma que a partir del 1 de enero de 2025 este producto tributará también de forma permanente en el tipo superreducido del 4%.

¿A qué alimentos se aplica la rebaja del IVA del 10% al 5%?

¿Hasta cuándo se mantendrá la reducción del IVA?

La recuperación de los gravámenes normales pasará por dos fases:

- Desde el 1 de julio y hasta el 30 de septiembre de 2024 se mantendrán los tipos del 0% y el 5%.

- A partir del 1 de octubre y hasta el 31 de diciembre de 2024, el tipo del 0% de los alimentos básicos (incluido el aceite de oliva) se situará en el 2%, y el del 5% de los aceites de semillas y las pastas alimenticias pasará al 7,5%.

Esta progresiva reversión a los tipos normales responde al mandato de la Comisión Europea para ir atenuando las medidas extraordinarias que los distintos países han adoptado en los años precedentes.

¿Puede aumentar la rebaja del IVA los beneficios empresariales?

No. La normativa establece que todas las reducciones aplicadas en este marco legal deben reflejarse en el precio final del producto y beneficiar íntegramente a los consumidores. La situación fiscal más ventajosa no debe repercutir en ningún caso en posibles beneficios empresariales.

Si (

Si ( No(

No(

")

")

")

")

")